こんにちは!ずしみです。

今回は、自営業者・フリーランスの方の節税&老後対策になる「国民年金基金」について解説します!

自営業者はサラリーマンとは違って、厚生年金がありません。サラリーマンは厚生年金に加入しているため、「国民年金+厚生年金」の両方を受け取ることができます。

しかし、自営業者には厚生年金がないため、年金は「国民年金」のみとなります。

※「国民年金」は、以下記事で解説していますので、詳しく知りたい方はこちらを参考にしてください^^

【自分の年金額知ってる?】国民年金受給額の求め方を解説

【自分の年金額知ってる?】国民年金受給額の求め方を解説

自営業者は厚生年金の代わりに自分で貯金するか、民間の個人年金保険に加入するなどして、老後の生活に備えておく必要があります。

そんな自営業者のために、厚生年金の代わりになる年金として、「国民年金基金」があります。

「国民年金基金」は、毎月の掛金が全額所得控除できるオススメの年金制度です。

朝チェン君

朝チェン君

ずしみ

ずしみ

朝チェン君

朝チェン君

ずしみ

朝チェン君

目次

国民年金基金とは

厚生年金に加入している会社員と自営業者の年金格差を解消するために創設されたのが国民年金基金です。制度として創設されたのは平成3年5月です。

国民年金基金の種類

国民年金基金には、「全国国民年金基金」と3つの職種別に設立された「職能型国民年金基金」の2種類があります。

| 全国国民年金基金 | 加入できるのは、国民年金の第1号被保険者。住所地や業種は問わず |

| 職能型国民年金基金 | 加入できるのは、各基金ごとに定められた事業または業務に従事する国民年金の第1号被保険者 |

2種類ありますが、基金が行う事業内容は同じです。加入する場合は、どちらか一つの基金に選択して加入することになります。(両方加入は不可)

加入のメリット

自営業者が加入できる国民年金基金には、様々なメリットがあります。

- 毎月の掛金は変わらない(加入時の性別・年齢で決まるため、将来も一定)

- 将来の年金額や掛金の負担を考慮して自分好みにプランが組める

- 掛金は全額所得控除になるため、節税効果大

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

ずしみ

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

加入条件・資格

加入条件・資格は以下になります。

- 国民年金の第1号被保険者(20歳以上60歳未満の自営業者など)

- 国民年金の任意加入被保険者(60歳以上65歳未満の国内居住者、または海外居住者)

以下の方は、加入できないので注意しましょう。

- 厚生年金保険に加入している会社員(国民年金の第2号被保険者)

- 厚生年金保険に加入している人の被扶養配偶者(国民年金の第3号被保険者)

- 第1号被保険者であっても、以下に該当する場合

– 国民年金の保険料を免除(一部免除・学生納付特例・納付猶予を含む)されている人

– 農業者年金の被保険者

なお、付加年金を納付している人は、国民年金基金に加入すると付加年金の納付を辞退する届け出を市町村窓口に出さないといけないので注意しましょう!

付加年金について詳しく知りたい方は、以下記事で解説してますので参考にしてください^^

【フリーランス必見!】月額400円で年金受給額をUPできる付加年金とは?

【フリーランス必見!】月額400円で年金受給額をUPできる付加年金とは?

加入資格を喪失するケース

国民年金基金への加入は任意ですが、加入後は途中で任意に脱退はできないことになっています。

任意での脱退はできませんが、次のいずれかに該当したときは加入資格を喪失します。

- 60歳になったとき※海外に転居し国民年金に任意加入されている場合を除く

- 65歳になったとき(国民年金に任意加入されている方)

- 会社員になったときなど国民年金の第1号被保険者でなくなったとき(海外に転居したときを含みます)

- 国民年金の任意加入被保険者でなくなったとき

- 該当する事業または業務に従事しなくなったとき(職能型基金の場合)

- 国民年金の保険料を免除(一部免除・学生納付特例・納付猶予を含む)されたとき

- 農業者年金の被保険者になったとき

- 加入者本人が死亡した場合

加入資格を喪失した場合、それまで支払った掛金は引き出すことができませんが、将来年金として支給さることになっています。

加入できる給付の種類

国民年金基金には、終身年金or確定年金、何歳から支給、保証期間有無など、7種類の給付があり、それらの中から選択できるようになっています。

| 終身年金 | A型 | 65歳~終身(15年保証期間付) |

| B型 | 65歳~終身(保証期間なし) | |

| 確定年金 | Ⅰ型 | 65~80歳(15年保証期間付) |

| Ⅱ型 | 65~75歳(10年保証期間付) | |

| Ⅲ型 | 60~75歳(15年保証期間付) | |

| Ⅳ型 | 60~70歳(10年保証期間付) | |

| Ⅴ型 | 60~65歳(5年保証期間付) |

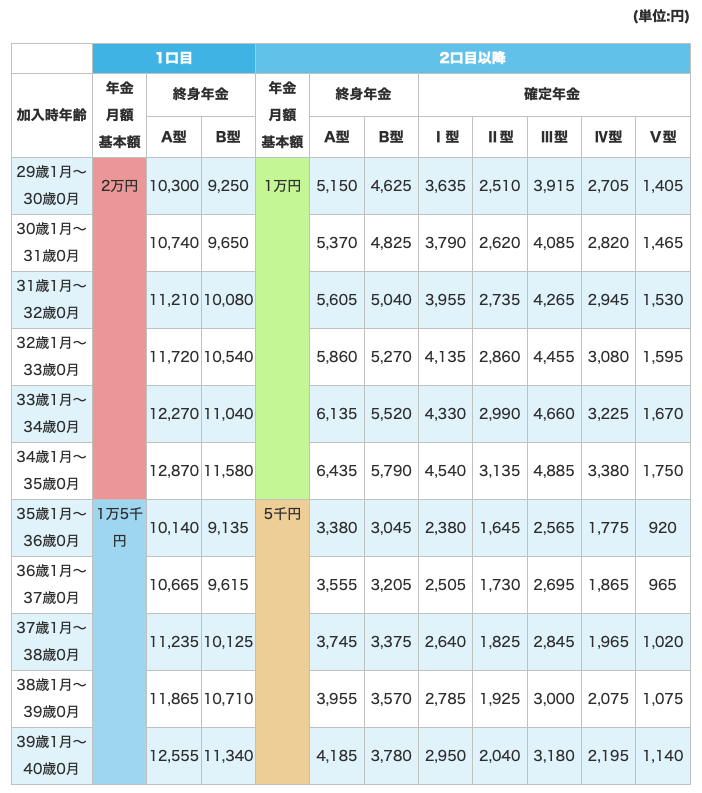

それぞれの給付の掛金は、性別、年齢によって異なります。

30代男性の掛金を、国民年金基金のホームページにて調べてみました。以下一覧です。

一番上の行に、「1口目」、「2口目以降」と書かれていますが、国民年金基金は1口目はA型or B型からしか選べず、2口目から7種類全て選べるようになります。

一覧表に赤色や緑色で「年金月額基本額」と書かれている列があると思います。こちらは1口加入するごとに、その金額が月額の年金額として加算されていくことになります。

分かりにくいので、以下例で説明しますね^^

<例>

・男性(29歳)

・保証あり終身年金を希望

・毎月の年金額は3万円にしたい

<毎月の掛金額>

毎月の年金額を3万円にするには、以下に加入する必要がある

1口目:「終身年金A型」年金月額基本額2万円(掛金:10,300円)

2口目:「終身年金A型」年金月額基本額1万円(掛金:5,150円)

毎月の掛金額合計 = 10,300円+5,150円 = 15,450円

掛金の計算方法について理解できたでしょうか?

例のように、自分が受け取りたい年金額や掛金負担額のバランスを見ながら加入口数を考えるのが国民年金基金になります。

朝チェン君

ずしみ

朝チェン君

ずしみ

掛金の月額上限はいくら?

掛金の上限は、月額6万8,000円です。加入時は、掛金の上限を超えないように口数を選択する必要があります。

もし、個人型確定拠出年金(iDeCo)にも加入している場合は、その掛金と合わせて月額6万8,000円以内になるので注意しましょう!

掛金の月額上限6万8,000円は、年額で81万6,000円になります。全額所得控除の対象ですので、節税効果「大」です^^

掛金の支払いはいつまで?

掛け金の支払いは60歳までです。掛金は一定なので、加入時の掛金のまま60歳まで支払うことになります。

ただし、国民年金の任意加入被保険者(60歳以上65歳未満)は60歳以降も支払う場合があります。

遺族一時金(保証期間のある給付に加入していて亡くなった場合)

保証期間のある給付(終身年金A型と確定年金Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ)に加入している方が、年金を受け取る前や保証期間中になくなった場合は、遺族一時金が支給されます。

年金を受け取る前に亡くなった場合は、加入時の年齢・死亡時の年齢・死亡時までの掛金納付期間に応じた額の遺族一時金が支給されます。

保証期間中に亡くなった場合は、残りの保証期間に応じた額の遺族一時金が支給されます。

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

詳細は国民年金基金ホームページへ

国民年基金について、制度の内容を詳しく知りたい方は以下国民年金ホームページを参考にしてください^^

まとめ

- 国民年金基金は、国民年金の第1号被保険者(自営業者やフリーランスなど)の上乗せ年金として創設された年金制度

- 加入メリットは以下

– 毎月の掛金は変わらない(加入時の年齢で決まるため、将来も一定)

– 将来の年金額や掛金の負担を考慮して自分好みにプランが組める

– 掛金は全額所得控除になるため、節税効果「大」 - 掛金の上限は月額6万8,000円、年額で81万6,000円

- 最大81万6,000円を全額所得控除することができる

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

ずしみ

「国民年金基金」の制度の内容はいかがでしたか?

フリーランスや個人事業主の場合、将来に不安を持っている方は多いかと思います。特に年金部分は、会社員と比較して差が出ますので、国民年金基金を上手に活用して、節税しながら老後資金を準備するのが良いと思います^^

これからも知っていると得する制度をどんどん紹介していきますので、ぜひ上手に活用していきましょう!ではまた!