こんにちは!ずしみです。

今回は、個人事業主向けの退職金制度である「小規模企業共済」について詳しく解説します!

「小規模企業共済」は個人事業主が事業を廃業したり、退職した場合に備えて準備することができる退職金制度です。掛金の全額が所得控除できる節税効果バツグンの制度になります^^

ずしみ

ずしみ

朝チェン君

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

朝チェン君

ずしみ

【節税しながら老後対策】全額所得控除できる国民年金基金を解説

【節税しながら老後対策】全額所得控除できる国民年金基金を解説

目次

小規模企業共済とは

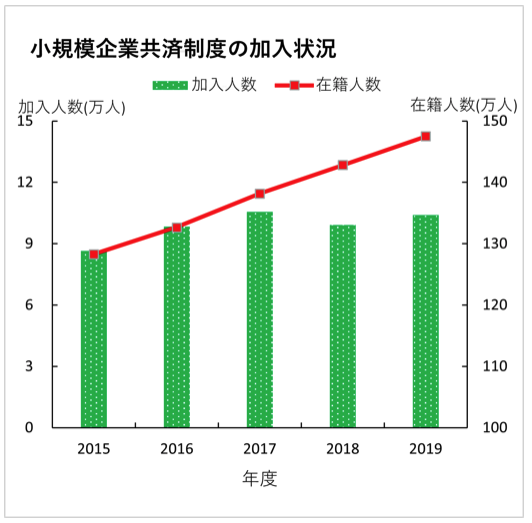

小規模企業共済は、国の機関である独立行政法人中小企業基盤整備機構によって運営されています。

小規模企業共済の加入者数は年々増加しており、令和2年3月末現在での加入者数は約147.5万人です。

![]() 朝チェン君

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

加入資格

小規模企業共済制度は、次のいずれかに該当する方が加入することができます。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

参照:独立行政法人 中小企業基盤整備機構「加入資格」

なお、配偶者等の事業専従者や学生(学業を本業とする全日制高校生等)、生命保険外務員などは加入できません。

![]() 朝チェン君

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

掛金について

掛金月額は、1,000円から7万円までの範囲内(500円単位)で自由に選択ができます。支払った掛金の全額が所得控除になるため、月額7万円の場合、年間84万円まで控除を受けることができます。

加入のメリット ①掛金全額を所得控除できる

掛金は全額を所得控除することができるため、高い節税効果があります。以下は節税額を試算した一覧表です。高所得者ほど課税税率が高いため、節税額が大きくなります。

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

加入のメリット ②掛金は増減できる

掛金月額は、1,000円から7万円までの範囲内(500円単位)で、増額または減額できます。また、所得が無くなったり入院した等のケースでは、一時的に支払いを止める「掛け止め」もできます。

加入のメリット ③共済金の受け取りは一括・分割が選択できる

共済金等の受取方法は、「一括受取り」、「分割受取り」および「一括受取りと分割受取りの併用」の3種類があります。

以下、受け取り方によってそれぞれ節税効果があります。

一括受け取り:退職所得とみなされ、退職所得控除の対象

分割受け取り:雑所得とみなされ、公的年金等控除の対象

ずしみ

朝チェン君

加入のメリット ④掛金の範囲内で貸付制度を利用できる

掛金の納付期間に応じた貸付限度額の範囲内で、事業資金等を借り入れることができます。おおよそ掛金の7〜9割の範囲内で借り入れが可能です。

ずしみ

朝チェン君

ずしみ

加入手続きについて

小規模企業共済への加入手続きは、中小機構が業務委託契約を結んでいる団体または金融機関の窓口で行う必要があります。また、郵送による書類の提出は受け付けていません。

提出書類には、個人事業主の場合は「確定申告書の控え」が必要になります。開業まもなく「確定申告書」がない場合は、「開業届」の控えが必要ですので、準備をしておきましょう。

加入する方の立場によって、必要となる書類が異なるため、詳細は以下中小機構のサイトをご参照ください^^

まとめ

- 小規模企業共済とは、個人事業主や小規模企業の経営者等が、事業廃止や退職した場合に、生活の安定や事業再建のための資金として準備するための退職金制度

- 加入資格は、主に従業員20人以下の個人事業主または会社役員など

- 加入メリット

①掛金全額を所得控除できる

②掛金は増減できる

③共済金の受け取りは一括・分割が選択できる

④掛金の範囲内で貸付制度を利用できる

「小規模企業共済」の制度の内容はいかがでしたか?

小規模で事業をされている個人事業主や経営者の方は、なかなか退職金まで準備できている方は少ないと思います。

自分で準備しようとすると、課税後の収入の中から貯蓄する必要があるため、税負担が大きくなります。

小規模企業共済なら、掛金を全額所得控除することができ、また受け取り時も退職金控除や公的年金等控除が受けられるため、節税効果が大きくなります。

個人事業主は自分で税金をコントロールできる立場にあるため、ぜひこれらの制度を使って賢く節税しながら退職金を準備されると良いかと思います^^

ぜひ一度ご検討してみてはいかがでしょうか。ではまた!