こんにちは、ずしみです!

今回は、資産設計をする上で役立つ6係数の1つである「年金現価係数」を紹介します。

ずしみ

ずしみ

朝チェン君

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

朝チェン君

ずしみ

目次

6つの係数の意味と活用方法

まずは、6つの係数についてそれぞれ使い方を見ていきましょう♪

①終価係数

「今ある元金を複利運用した時のn年後の元利合計額を計算する」

②現価係数

「複利運用しながら、n年後の目標額を達成するために、今、元金がいくら必要かを計算する」

③年金終価係数

「複利運用しながら、毎年一定額を積み立てると、n年後にはいくら貯まっているかを計算する」

④減債基金係数

「複利運用しながら、n年間で目標額を達成するためには、毎年いくらの積立が必要かをを計算する」

⑤資本回収係数

「複利運用しながら、今ある元金をn年間で取り崩した場合に、受け取り年金額はいくらになるかを計算する」

「借入金利◯%、返済期間n年で借り入れをした場合に、毎年の返済額がいくらになるかを計算する」

⑥年金現価係数 ※今回はココを学ぼう!

「複利運用しながら、一定額の年金をn年間受け取るためには、元金がいくら必要かを計算する」

「年金現価係数」とは?

資本回収係数とは、以下の目的で計算する場合に使います。

ずしみ

朝チェン君

朝チェン君

ずしみ

![]() 朝チェン君

朝チェン君

ずしみ

朝チェン君

ずしみ

「年金現価係数」の使い方

年金現価係数を使った計算は非常にシンプルです。毎年取り崩して受け取る年金額に対して、複利運用年数の年金現価係数を乗算するだけで、準備する資金がいくらか算出することができます。

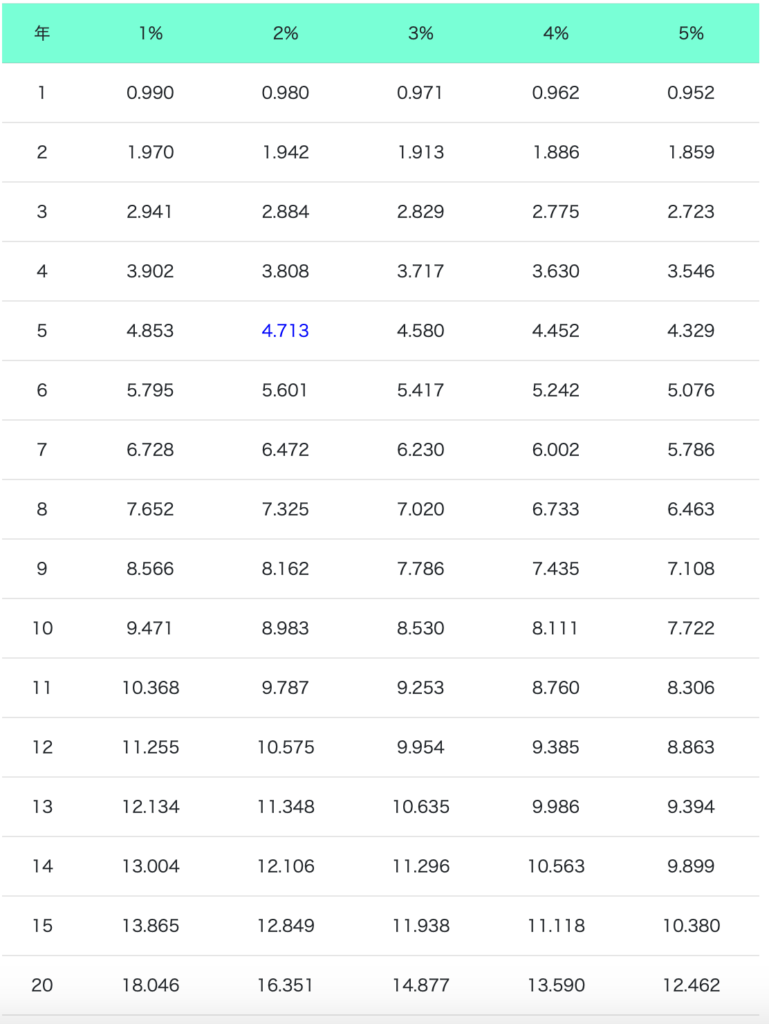

ココで疑問になるのが、年金現価係数の値ですが、これは以下の早見表を見れば簡単に分かります!

▼こちらのサイトに詳しく載ってるから、参考にしてみよう

https://fp-user.com/係数表/年金現価係数表(1年複利)/

ずしみ

朝チェン君

ずしみ

| 年利 | 年利1% | 年利5% |

| 年金現価係数 | 18.046 | 12.462 |

| 必要な資金 | ¥18,046,000 | ¥12,462,000 |

朝チェン君

ずしみ

朝チェン君

ずしみ

<例題> 年利4%で複利運用しながら、年金として毎年150万円を20年間受け取るには、現在いくらの資金が必要になるか?

ここでは、冒頭で出てきた例題について解説していきます。

早見表から、20年間年利4%の年金現価係数は「13.590」になります。後は150万円に乗算するだけです。計算結果は以下となります。

今回は「年金現価係数」について解説しました。皆さんは理解できましたか?それぞれの係数を理解していくと、資産設計をする上でいろいろとシミュレーションができるので、覚えておいて損はない知識です。今後も役立つ情報を記事にまとめていきますので、興味があったら読んでみてください!ではまた!

まとめ

- 資産設計に役立つ係数は6つある

- 係数の種類は、「終価係数」「現価係数」「年金終価係数」「減債基金係数」「年金現価係数」「資本回収係数」

- 「年金現価係数」は、複利運用しながら、一定額の年金をn年間受け取るために、元金がいくら必要かを計算する場合に使う

▼関連記事

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜終価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜終価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜現価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜現価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜年金終価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜年金終価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜減債基金係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜減債基金係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜資本回収係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜資本回収係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜年金現価係数編〜

<学ぶFPスキル>資産設計をする上で役立つ6係数を理解しよう 〜年金現価係数編〜